配偶者控除が変わります‼H30年分扶養控除申告書について徹底解説‼

こんにちは。未来経営の熊井です。

さて、いよいよ年末調整の時期になり、扶養控除申告書の配布が始まっていることと思います。

ところで今年の扶養控除申告書(H30年分)、何やら見慣れない言葉が記載されているのに皆様お気づきでしょうか?

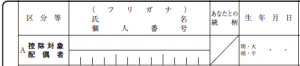

↓H29年分までの申告書では、扶養の対象にする配偶者はこちらの「控除対象配偶者」という欄に記載していたと思いますが…

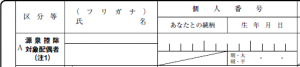

↓H30年分の申告書では、同欄の記載が「源泉控除対象配偶者」に変わっています。

実はこれ、配偶者控除の制度が来年H30年から改正になり、それに合わせて若干用語の意義も改められたからなんです。

今までの配偶者控除の制度では、本人の収入額にかかわらず、配偶者の収入金額が103万円以下であれば、38万円の控除を受けることができました。この場合の配偶者を「控除対象配偶者」と呼んでいました。(なお、本記事では、本人及び配偶者共に給与所得のみの場合を前提にしています。)

しかし、来年H30年からは、本人の収入金額によって配偶者控除に制限がかかることになり、下記両方の要件に該当している方のみ38万円の控除を受けることができるようになりました。そしてこの場合の配偶者のことを、今後「源泉控除対象配偶者」と呼ぶことになります。

・本人の収入金額が1,120万円以下であること

・配偶者の収入金額が150万円以下であること

収入の高い方については控除の適用に制限をかける分、配偶者の収入上限が少し緩和されていますね。

来年からは、月々のお給料の源泉にもこの改正がかかわってくるため、ここの記載には注意が必要になります。

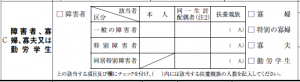

またよく見ると、障害者控除の記載欄についても、以下↓のように「控除対象配偶者」の用語が「同一生計配偶者」に改められています。

ここでいう「同一生計配偶者」は、今までの「控除対象配偶者」と全く同じ意味です。

つまり、障害者控除については、今まで通り本人の収入金額に関係なく控除を受けることができるので、「源泉控除対象配偶者」と用語が区別されただけです。

以上、今回の配偶者控除の改正はなかなか複雑ですが、控除額も今までのように38万円一律ではなく、本人の収入金額によって変わることになるので大変複雑です。それについてはまた改めてご紹介したいと思います。

本日もお読みいただきありがとうございました。